Du möchtest mit einem Sparplan in Fonds, Aktien, ETFs oder sogar in Kryptowährungen starten, aber fragst dich, ob der richtige Zeitpunkt dafür schon vorbei ist? Keine Sorge, du musst nicht die Kristallkugel bemühen, um auf den optimalen Einstiegszeitpunkt zu warten. Denn es gibt einen Trick, der dein Investieren entspannter und potenziell lukrativer macht: den Durchschnittskosteneffekt.

Aber was genau steckt dahinter? Und warum sollte gerade dieser Effekt dein bester Freund beim Vermögensaufbau sein? Lass uns das Schritt für Schritt herausfinden.

Was ist ein Sparplan?

Bevor wir uns dem Durchschnittskosteneffekt widmen, sollten wir zuerst verstehen, wie ein Sparplan überhaupt funktioniert. Egal, ob du in Aktien, Fonds, ETFs oder Kryptowährungen investieren möchtest – der Grundgedanke eines Sparplans bleibt immer gleich.

Ein Sparplan ist eine Methode, regelmäßig einen festen Geldbetrag zu investieren – zum Beispiel monatlich oder quartalsweise. Dabei entscheidest du dich für ein bestimmtes Finanzprodukt, sei es ein Aktienfonds, ein ETF (Exchange Traded Fund), eine bestimmte Kryptowährung oder einzelne Aktien, und investierst automatisch in regelmäßigen Abständen eine festgelegte Summe. Das kann beispielsweise 100 Euro pro Monat sein.

Wie funktioniert ein Sparplan?

Hier kommt der Clou: Es spielt keine Rolle, wie hoch oder niedrig der Kurs des jeweiligen Produkts zum Zeitpunkt deiner Einzahlung ist. Du investierst immer die gleiche Summe. Dadurch kaufst du mal mehr und mal weniger Anteile, je nachdem, ob der Kurs gerade niedrig oder hoch ist. Und genau an diesem Punkt kommt der Durchschnittskosteneffekt ins Spiel.

Was ist der Durchschnittskosteneffekt?

Der Durchschnittskosteneffekt (auch Cost-Average-Effekt genannt) bedeutet, dass du bei einem Sparplan langfristig von den Schwankungen des Marktes profitieren kannst. Klingt zunächst widersprüchlich, oder? Aber lass es uns an einem einfachen Beispiel erklären:

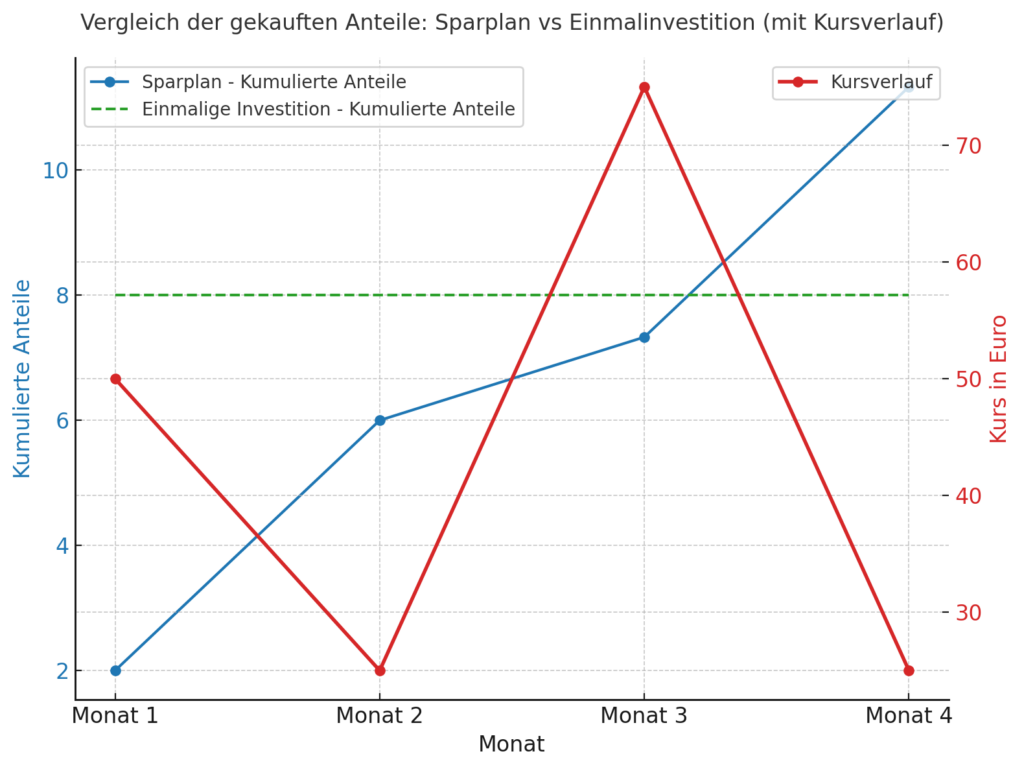

Nehmen wir an, du investierst monatlich 100 Euro in einen ETF. Der Kurs des ETFs schwankt – manchmal kostet ein Anteil 50 Euro, manchmal 25 Euro oder sogar 75 Euro. Wenn der Kurs hoch ist, kaufst du weniger Anteile, wenn der Kurs niedrig ist, kaufst du mehr. Über die Zeit gleicht sich das aus. Das Besondere dabei: Du kaufst automatisch zu einem durchschnittlich niedrigeren Preis, als wenn du immer zu einem festen Zeitpunkt einen großen Betrag investierst.

Ein kleines Rechenbeispiel:

- Monat 1: Kurs = 50 Euro → Du kaufst 2 Anteile für deine 100 Euro.

- Monat 2: Kurs = 25 Euro → Du kaufst 4 Anteile.

- Monat 3: Kurs = 75 Euro → Du kaufst 1,33 Anteile.

- Monat 4: Kurs = 25 Euro → Du kaufst 4 Anteile.

Nach diesen vier Monaten hast du insgesamt 11,33 Anteile gekauft, und zwar für 400 Euro. Würdest du jetzt den Durchschnittspreis pro Anteil berechnen, läge dieser bei rund 35,30 Euro.

Hättest du stattdessen zu einem fixen Zeitpunkt einmal 400 Euro investiert, als der Kurs bei 50 Euro lag, hättest du nur 8 Anteile bekommen. Durch den Sparplan und die Nutzung des Durchschnittskosteneffekts hast du also mehr Anteile zu einem niedrigeren Durchschnittspreis erworben!

Warum ist der Durchschnittskosteneffekt so wichtig?

Der größte Vorteil des Durchschnittskosteneffekts ist, dass du emotionale Fehlentscheidungen vermeidest. Denn mal ehrlich, wer von uns hat nicht schon mal gedacht, dass die Kurse gerade zu hoch oder zu niedrig sind, um jetzt einzusteigen? Mit einem Sparplan und dem Cost-Average-Effekt nimmst du diese Entscheidung komplett aus der Gleichung. Du investierst automatisch und regelmäßig – unabhängig davon, ob der Markt gerade steigt oder fällt. Langfristig führt das dazu, dass du von Marktabschwüngen profitierst, da du in diesen Phasen mehr Anteile kaufen kannst.

Und das Beste daran? Du musst keine komplizierten Marktanalysen machen oder versuchen, den perfekten Zeitpunkt für deine Investition zu finden – den gibt es nämlich nicht! Durch den Durchschnittskosteneffekt gleiten deine Investitionen elegant durch die Marktschwankungen hindurch, ohne dass du dich stressen musst.

Sparpläne in der Praxis: ETFs, Aktien, Fonds und Kryptowährungen

Nun, da du den Durchschnittskosteneffekt verstehst, stellt sich die Frage: In welche Produkte kannst du investieren, um davon zu profitieren?

- ETFs (Exchange Traded Funds): ETFs sind besonders für langfristige Investitionen beliebt. Sie bilden meist einen Index (wie den DAX oder den S&P 500) ab und bieten eine breite Streuung. Mit einem ETF-Sparplan kannst du kontinuierlich in die größten Unternehmen der Welt investieren und profitierst dabei von den Schwankungen des Marktes.

- Aktien: Auch für einzelne Aktien kannst du einen Sparplan einrichten. Hier ist es jedoch ratsam, in große, solide Unternehmen zu investieren, die langfristig wachsen. Aktien von Tech-Giganten wie Apple oder Microsoft sind hierfür gute Beispiele.

- Fonds: Ähnlich wie bei ETFs investierst du bei Fonds in einen Korb von Wertpapieren. Der Unterschied besteht darin, dass Fonds oft aktiv gemanagt werden. Auch hier kannst du vom Durchschnittskosteneffekt profitieren.

- Kryptowährungen: Kryptos wie Bitcoin und Ethereum sind berüchtigt für ihre hohen Schwankungen. Gerade hier kann der Durchschnittskosteneffekt besonders nützlich sein. Indem du regelmäßig kleine Beträge investierst, verteilst du dein Risiko und profitierst von den extremen Preisschwankungen.

Zusammenfassung: Der Durchschnittskosteneffekt als entspannte Investmentstrategie

Der Durchschnittskosteneffekt ist ideal für alle, die sich nicht täglich mit dem Auf und Ab der Märkte beschäftigen möchten, aber dennoch langfristig Vermögen aufbauen wollen. Indem du regelmäßig in einen Sparplan investierst, egal ob in ETFs, Aktien, Fonds oder Kryptowährungen, profitierst du automatisch von den Marktschwankungen und minimierst dein Risiko, zum falschen Zeitpunkt zu investieren.

Also, mach es dir einfach und lass den Durchschnittskosteneffekt für dich arbeiten. Egal, ob der Markt hoch oder tief steht – du bist immer dabei und baust Schritt für Schritt dein Vermögen auf. Und das Beste daran? Du musst dir keine Sorgen machen, ob jetzt der perfekte Zeitpunkt zum Investieren ist. Der Durchschnittskosteneffekt macht das für dich!